版面彩色、黑白

版位正版

价格面议

类型声明公告

怎么办理柜台、网上

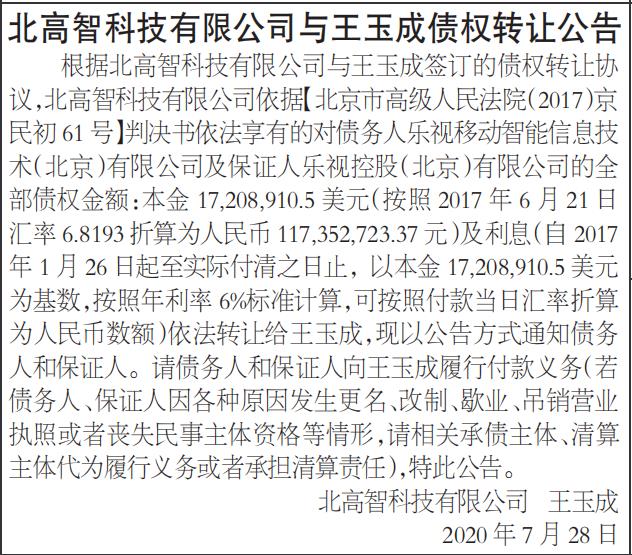

债权转让暨债务声明公告:根据资产投资管理有限公司与咨询有限公司签订的债权转让协议,咨询有限公司已将依法享有的对下列人和担保人的债权及担保依法转让给咨询有限公司。现以声明公告方式通知债务人和担保人。请人和相应担保人或人、担保人的承继人向有限公司履行还款义务(若人、担保人因各种原因发生更名、改制、歇业、吊销营业执照或丧失民事主体等情形,请相关承债主体、清算主体代为履行义务或承担清算责任)。特此声明公告!咨询有限公司、资产投资管理有限公司 2020年4月1日抵押合同(自然人版):抵字X(2013)06*001号XWZ-2014-9110-0299XWZ-2014-9110-0316XWZ-2014-9110-0345吴江环亚化工原料有限公司中国建设银行苏州分行。

本站主要为广大客户在全国发行报纸上刊登广告服务,广告刊登范围有遗失声明、注销声明公告、减资声明公告、清算声明公告、保险变更声明公告、股权转让声明公告、债权转让声明公告、**声明公告、招标声明公告、离职声明、解除合同通知、商业声明、合并声明公告、迁坟声明公告、*声明公告、仲裁委声明公告、公证处声明公告、*声明公告等等,欢迎来电咨询

减资声明公告声明登报范本:

1、广告主提供的内容必需真实,不得违《广告法》

2、提供与内容相差的相关资料

3、提前预定版面

减资声明公告声明登报

4、广告定版前交付广告刊登费用

■撤销声明公告:

撤销声明公告

我局有2011年6月18日对北京XXXXXX有限公司作出撤销当事人2007年10月12日取得的公司设立登记的行政许可【撤销行政许可决定书文号:京工商怀企撤字(2011)号】。鉴于当事人在规定期限内交回企业法人营业执照,现声明公告我局2007年10月12日签发的北京XXXXXX有限公司(注册号:110XXXXXXXX)企业法人营业执照正副本作废!

特此声明公告

北京市工商行政分局

2011年10月24日

■改制声明公告:

XXXXXXXXXX中心届股东和职工大会决议

2011年11月17日在北京市海淀区xxxx大厦B座1206号召开了xxxxx中心届股东和职工大会决议,会议应到2人,实到2人,参加会议的股东和职工在人数和等方面符合有关规定,会议形成决议如下:

一、同意单位改制,按照现代企业制度改制为有限责任公司,改制后企业名称为:xxxxxxx有限公司。

二、同意原企业资产归原出资人所有,其中出资45万元,出资5万元。

三、同意由、xxx为改制后的股东,改制后的企业注册资本为50万元,其中以出资45万元,xxx以出资5万元。

四、同意企业的债务、债权由改制后的企业继续承担。

五、同意免去的执行董事职务,解聘的经理职务,免去xxx监事职务。

六、同意职工队伍保持稳定。

七、同意改制后的企业章程。

■改变企业组织形式声明公告:

北京市XXXX公司,注册号:110XXXXXXX,现拟变更为企业组织形式,变更后的企业类型为有限责任公司。本人承诺变更后若有原个体工商户经营期间未结清的债权债务,仍由本人承担。

个体工商户签名:XX

2011年X月X日

全国发行报纸声明公告声明登报、全国性报纸声明声明登报、全国发行报纸发布声明公告声明登报;全国发行报纸声明公告声明登报、全国性报纸声明声明登报、全国发行报纸发布声明公告声明登报;全国发行报纸声明公告声明登报、全国性报纸声明声明登报、全国发行报纸发布声明公告声明登报

债权转让类型

根据转让理由的不同,可以将债权转让划分为以下类型:

1、支付转让型

企业在采购时,用持有的第三方的债权作为货款支付给销货方,销货方销售货物收到的是应收账款,但是对方债务人不是购货方,而是第三方即原来与购货方有债权债务关系的一方。

2、债务重组型

持有债权债务的各方通过协议或者其他途径协商债权转让的行为。与上一种类型不同的是,发生债权债务的交易活动在重组前已经完成,或者债权转让时并不同时发生交易行为,进一步说,重组后发生的交易仅仅是执行重组的结果,比如以非性资产偿还债务等。这样转让的会计处理,可以比照《债务重组准则》进行处理。

3、非型

企业进行以非性资产交换非性资产的交易中,含有部分应收款项,此时,应当计算应收账款占非性资产的比例,以便确认是非易还是易。

4、有负债型

转让应收账款时,转让方对未来应收账款的实现与否负有连带责任的转让行为。比如,用应收账款作抵押而进行的融资,表面上应收账款转让给了方,但是,应收款项到期是否能够收回,在融资时是不确定的,所以,对于转让方而言,是一项或有负债。

这些类型中,种类型在会计实务中由于对业务的不同理解和会计处理原则的选用不同,*产生很多的误解,下面就具体分析这一类型的会计处理。

声明登报媒体:中国改革报、中国商报、中国*报、时报、中国旅游报、、中国水运报、、法制日报、*工商时报、、中国日报、报、工人日报、中国报报、报、环球时报、国际商报、北京日报、、中国青年报、中国产经新闻、各地级市经济类等媒体。

http://zhangshuai2019.b2b168.com